効率がいい資産運用なら「海外投資」がおすすめ!その理由と運用方法は?

子どもの進学や住宅・車の購入、老後など、将来には何かと資金がいるもの。

いざという時に慌てないためにも、早いうちから資金を増やす努力が必要 です。

資産を増やす方法もさまざまあり、「国内投資と海外投資があるけど、どう違うの?」「お金を増やすために何かしたいけれど、効率的にお金を増やすには何がおすすめ?」という方もいるでしょう。

この記事では国内投資と海外投資の違い’から、おすすめの海外投資まで詳しく紹介しますので、今後の参考にしてくださいね。

国内投資と海外投資の違いは?5つのポイントで比較!

1. 投資対象の地域

国内投資は、投資家が自国内の資産や市場に資金を投入することを指します。例えば、国内の株式、債券、不動産などがあります。 一方、海外投資は投資家が自国外の資産や市場に資金を投入することです。例としては、外国の株式、外国為替市場、国際的な投資信託などが該当します。 このように、国内投資と海外投資は「どこに投資をするか」によって異なります。2. リスクとリターン

通常、国内市場は投資家にとって比較的安定しており、国内投資でのリスクは低い傾向があります。しかしリスクが低い一方で、リターンも限定されがちです。 外国市場へ投資する海外投資は通貨リスクや地政学的リスクが存在するため、国内投資に比べるとリスクが高いと言えるでしょう。リスクは高くなるものの、新たな成長市場へのアクセスや高いリターンが期待できます。 国内投資・海外投資ともにメリット・デメリットがあるため、リスクとリターンの許容度によって選びましょう。3. 通貨リスク

国内投資では通常、通貨の変動が影響を与えることは少ないでしょう。 一方外国市場へ投資を行う海外投資では、異なる通貨への投資が一般的です。 そのため、通貨の変動がリターンに影響を与える可能性があります。

4. 法規制と税制

国内投資では、国内の法規制や税制に基づいて取引が行われます。 海外投資では、投資対象の国の法規制や税制に加えて、国際的な法規制や取り決めなどが影響を与える可能性があります。 どちらの投資方法を選択するにしても、どのような法規制や税制が関係してくるのかを把握する必要があります。5. 地政学的リスク

国内投資では、主に国内の政治的なリスクから影響を受けます。 一方海外投資では、投資先の国や地域の地政学的な状況や安定性が影響を与える可能性があります。 ◆こちらもおすすめ!国内投資と海外投資の違いは?おすすめの投資方法を紹介!

海外投資をおすすめする5つの理由

1. 分散投資ができる

「分散投資」とは、投資する資産の地域や銘柄などを複数に分けて投資する手法を指し、分散投資は資産を運用するうえでの基本です。 例えば、1つの銘柄のみに投資した場合、その銘柄の価格が暴落することがあれば、自分の資産が目減りする可能性が高くなります。

2. 新興市場へのアクセスが可能になる

先進国と比較して新興市場は急成長しており、そのぶん高いリターンが期待できます。 新興国の中には広大な土地を持っている国や、豊富な天然資源に恵まれている国、人口が増え生産力が伸びている国など、今後市場として大きな成長が見込める国が多くあります。 海外投資であれば、このような経済成長率の高い新興国へ投資することが可能です。 長期的に考えれば、先進国より将来的に高いリターンが期待できるでしょう。3. 通貨リスクの分散ができる

外国通貨への投資により、通貨リスクを分散できます。 国内だけでなく、いくつかの国・地域に通貨を分散することで、どこかの通貨価値が下落してしまっても他の通貨価値の上昇によって損を最小限に抑えることが可能です。

4. 多様な商品から自分に合ったものを選べる

日本は金融商品に対する規制が厳しく、国内では投資できない海外の投資先も存在します。 海外投資では、国内では選択できないさまざまな投資先を選択できる点も魅力です。 さまざまな投資先から、自分の目標や計画にあったものを選ぶことで、無理なく効率的に資産を増やせるでしょう。5. 長期的なリターンを望める

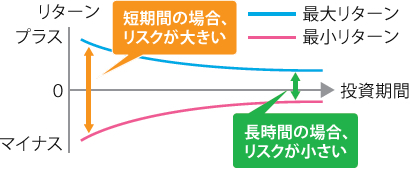

経済は成長し続けています。 海外投資では成長市場や新興国など、将来的に経済成長が見込める投資先に投資できるため、長期的な視点で見たときのリターンの可能性が高まるでしょう。 また長期的に運用を行うことで、政治的な要因や通貨の変動といったさまざまな要因で価格が落ちるといった短期的な値動きの幅に振り回されずに、リスクを抑えつつリターンが望めます。

海外在住者におすすめ!「海外積立保険」とは

海外投資を始めるなら「海外長期積立投資」

書来に向けて効率的にコツコツとを準備したいなら、海外積立保険がおすすめです。

書来に向けて効率的にコツコツとを準備したいなら、海外積立保険がおすすめです。

・海外積立保険がおすすめな理由

海外積立保険がおすすめなのは、以下のようにさまざまなメリットがあるからです。 ◆日本よりも高い利回り海外積立保険を活用する最大のメリットは、やはり利回りが高いことです。 たとえば、15年積み立てると満期時に積立総額の140%、20年積み立てると満期時に積立総額の160%払い戻しされます。 ◆税率が低い

投資収益に対して税率が約20%かかる日本とは違い、海外では税金がほとんどかからないか非課税です。 海外積立投資では毎月の配当を次の投資に回していくため、大きなメリットといえます。 ◆選べる商品が豊富

日本では金融庁に認可された金融商品しか販売できません。しかし海外積立投資においては約200ファンド以上の中から自分の目的やニーズに合った商品が選べます。 ◆複利運用

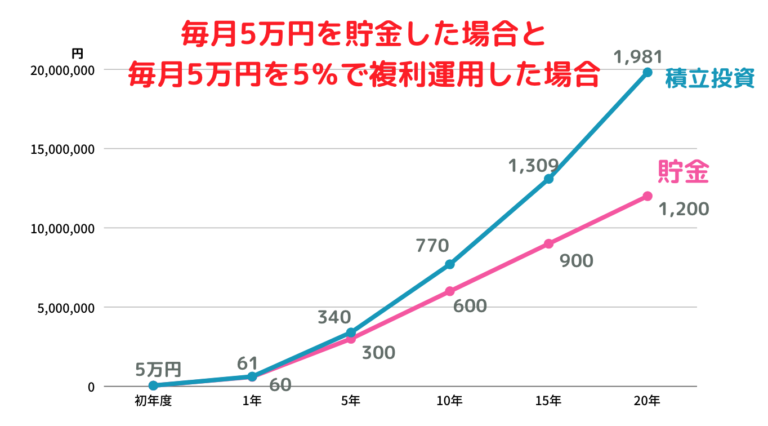

複利運用とは、積立額に対して生じた利子を次月の元金に組み入れる方式で、積立額だけでなく利子にも翌月の利子がつくため、利子が次第に増加していくのが特徴です。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

さらに以下のメリットもあります。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

さらに以下のメリットもあります。

|

・どこに住んでいても加入できる ・クレジットカード支払いもできる ・契約年数を3パターンから選択できる ・最低15年で積み立て総額の140%の払い戻し・20年で元本の160% |

・貯蓄方法ごとの返戻率を比較

定期預金と海外積立保険を利用し、15~17年後の返戻率はそれぞれどのくらいになるのかを比較してみましょう| A銀行 10年定期預金 | 約100.085% |

| 海外積立(元本確保型) | 約140% |

| 藤本弘之(Hiroyuki Fujimoto) マレーシア在住の独立型ファイナンシャルアドバイザー。 関西学院大学卒業後HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。現在はQuestor Capital Ltd.に所属しながら、主にマレーシア・タイ・日本に居住されている方を中心に金融機関の紹介だけでなく、契約から契約後の運用、ファンドの組み替え、入出金まで資産形成・資産運用に関わるすべてをサポート。現在4歳になる男の子のパパ。趣味はサウナとキャンプ。 |

Follow me!