銀行貯蓄よりも資産運用がおすすめの理由とは?

こんにちは、ファイナンシャルアドバイザーの藤本です。

タイ・マレーシア・日本にお住まいの方に向けて、日本でも海外でも出来る貯蓄・資産運用を紹介しています。

老後への不安や子供の教育資金の準備などで、貯蓄を始める人が増えています。 貯蓄方法にはいくつか方法がありますが、銀行貯蓄をしている人も多いのではないでしょうか。 実は資産を増やすなら、銀行貯蓄よりも資産運用の方がおすすめです。 この記事では、銀行貯蓄をおすすめしない理由と、資産運用との違いを詳しく紹介します。

銀行貯蓄では限界がある?

銀行貯蓄と資産運用を比較してみよう

・収益

銀行に預けたお金は一般的に低い利息で運用され、収益は限られます。 特に低金利環境では成長が緩やかです。 一方資産運用では、投資先によってリターンが異なります。 株式市場や不動産などの資産運用は長期的には高い収益を期待できる可能性があるでしょう。・リスクと安全性

銀行預金は保険制度によって保護されている場合が多く、比較的安全な投資と言えます。 一方資産運用には市場の変動やリスクが伴います。 株式市場の値動きや不動産市場の変化などによって元本の保証がない場合があることに注意が必要です。・インフレ対策

銀行預金は低い利息率で運用されるため、インフレによる資産の実質的な減少を防ぐことが難しい場合があります。 一方、一部の資産運用はインフレ対策として有効で、特に不動産や株式はインフレに強い資産とされています。・税制

銀行貯蓄は利息所得に対して一定の税率が適用される場合があります。 一方資産運用による収益はキャピタルゲインとして課税される場合がありますが、一部の国では株式の配当に優遇税制が適用されたり、税金がかからなかったりするのがメリットです。

資産運用のメリットとおすすめの資産運用方法

資産運用のメリット

・高い収益をあげられる可能性がある資産運用では投資を複数の異なる分野や業種に分散させることで、リスクを分散することが可能です。 例えば、株式市場で1つの銘柄に全てを投資するよりも、複数の銘柄に分散して投資する方が、リスクを抑えながら収益の可能性が高まります。 また資産運用は長期間運用していくので、投資先の企業や市場が成長すればするほど将来的な収益の増加が期待できるでしょう。 ・インフレ対策になる

インフレーションが発生すると、物価が上昇して購買力が低下してしまいますが、一部の資産運用はインフレに強いとされています。 例えば、不動産や株式などは物価上昇と相関関係があるため、インフレ時には資産の価値も上昇することが期待されるのです。 インフレに対応できる資産運用は、資産の実質的な価値を保全し、資産の減少を防ぐことができます。 ・税制上の優遇措置が受けられる

キャピタルゲイン税は、資産を売却した際に得られる利益に課税される税金です。 一部の国では、長期的な資産保有に対して低い税率や税控除が適用される場合があるため、資産を長期間保有することで税金の負担を軽減することができます。 また資産運用の中には、一定期間以上保有した場合に税金が軽減される場合もあります。

おすすめの資産運用方法は「海外積立保険」

・海外積立保険がおすすめな理由

海外積立保険がおすすめなのは、以下のようにさまざまなメリットがあるからです。 ◆日本よりも高い利回り海外積立保険を活用する最大のメリットは、やはり利回りが高いことです。 たとえば、15年積み立てると満期時に積立総額の140%、20年積み立てると満期時に積立総額の160%払い戻しされます。 ◆税率が低い

投資収益に対して税率が約20%かかる日本とは違い、海外では税金がほとんどかからないか非課税です。 海外積立投資では毎月の配当を次の投資に回していくため、大きなメリットといえます。 ◆選べる商品が豊富

日本では金融庁に認可された金融商品しか販売できません。しかし海外積立投資においては約200ファンド以上の中から自分の目的やニーズに合った商品が選べます。 ◆複利運用

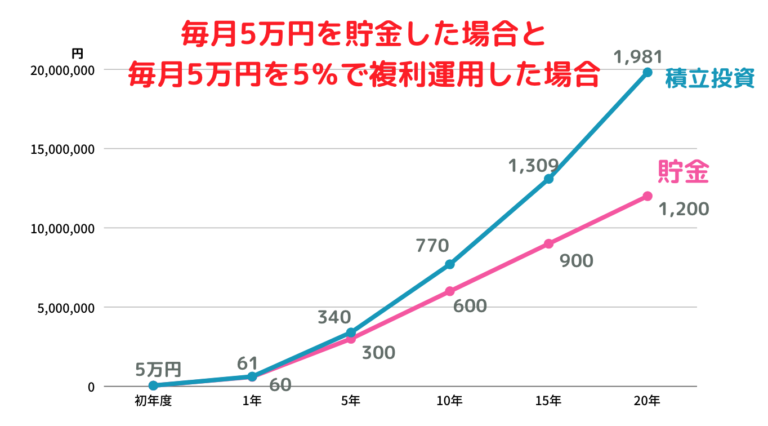

複利運用とは、積立額に対して生じた利子を次月の元金に組み入れる方式で、積立額だけでなく利子にも翌月の利子がつくため、利子が次第に増加していくのが特徴です。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

さらに以下のメリットもあります。

(画像引用:ゼロから始める投資アカデミー_図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと)

さらに以下のメリットもあります。

まとめ

「将来のために、もっと効率的に資産を増やしたい」「日本円以外の外貨で運用したい」といった方には海外投資がおすすめ。投資には多くのメリットがある一方、初めての方には難しい税制の知識や運用知識も必要となるため、知識や実績のもつ専門家やファイナンシャルアドバイザーなどに相談しながら始めましょう。

この記事を読んで、「貯蓄に興味がある」「詳しく話を聞いてみたい」という方は、まずはお金のプロであるファイナンシャルアドバイザーに相談しましょう。お気軽に問い合わせフォームからご連絡ください!

ニーズに合った商品を紹介できるよう「目的は何か」「どれくらいの期間でいくら貯蓄したいのか」をお聞かせいただき、定期預金よりも少しだけ高い利率で運用したい方向けから、積極的に運用をしたい方まで幅広いニーズに答える商品を案内いたします。 海外に住んでいてもできる「お金の有効な活用方法」や「最適な貯蓄方法」についてはバックナンバーから確認できます。

| 藤本弘之(Hiroyuki Fujimoto) マレーシア在住の独立型ファイナンシャルアドバイザー。 関西学院大学卒業後HRサービスを提供する企業へ入社し、企業の「人」に関しての将来設計を主として担当。現在はQuestor Capital Ltd.に所属しながら、主にマレーシア・タイ・日本に居住されている方を中心に金融機関の紹介だけでなく、契約から契約後の運用、ファンドの組み替え、入出金まで資産形成・資産運用に関わるすべてをサポート。現在4歳になる男の子のパパ。趣味はサウナとキャンプ。 |

Follow me!